요즘 금리가 점차 높아지면서 예금과 적금에 대한 관심이 높아지고 있습니다. 예전에는 워낙 금리가 낮았기 때문에 예금과 적금에 대한 관심이 매우 낮았죠. 사실 넣어놔도 세금 제하고 나면 이자가 거의 없기 때문에 차라리 주식을 하거나 투자를 하는게 더 이득이었죠. 하지만 요즘에는 금리가 높아지면서 예금과 적금도 안정적인 투자입니다. 더군다나 주식시장이 굉장히 안 좋아지면서 안정적인 방법으로 각광받고 있죠

그러면서 예금, 적금 금리 중 단리와 복리에 대한 관심을 가지게 되었는데요. 이번 포스팅에서는 단리와 복리의 차이에 대해 알아보고 어떠한 방법이 더 유리한지 알아보도록 하겠습니다.

1. 예금, 적금 알아보기 / 단리와 복리의 차이 알아보기

- 단리와 복리 차이

단리와 복리에 대한 차이를 한번 알아보도록 하겠습니다.

단리는 원금에 대해서만 붙이는 이자를 의미합니다. 그렇기 때문에 적금이나 예금이 한번 시작되고 나서 특별한 상황이 아니라면 일정한 이자율을 보여주게 됩니다.

원금을 더 넣는다거나 우대금리 등의 변수가 없다면 똑같은 이자를 매월 발생하게 되는 것이죠.

복리는 단리와 다르게 원금 뿐만 아니라 발생한 이자에도 다시 이자가 붙는 개념인데요. 그런만큼 적금이나 예금 기간이 길어지면 길어질수록 발생하는 이자가 점차 많아지게 됩니다.

단순 1년 정도 차이로는 아주 많은 차이를 보이지는 않기 때문에 어떠한 형태의 상품을 선택하더라도 중요한 것은 금리일텐데요. 하지만 기간이 5년, 10년이 된다면 꽤나 차이가 많이 나게 될 것입니다.

물론 기간 뿐만 아니라 이자에 아주 많은 영향을 끼치는 원금금액도 크면 클수록 차이를 많이 발생하게 됩니다.

- 단리와 복리 예시

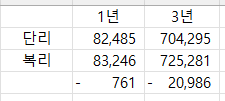

그럼 간단하게 예시를 보도록 하겠습니다. 1,000만원을 기준으로 단리와 복리의 차이를 한번 비교를 해보려고 하는데요. 계산방법은 네이버 이자 계산기로 해보았으며, 이율은 요즘 보통으로 발생되는 3%로 진행을 해보도록 하겠습니다.

위의 이미지를 확인을 해보시면 차이를 확인하실 수 있습니다. 확실히 1년과 3년의 차이가 꽤나 나오는데요. 단리보다는 일단 복리가 무조건 이자가 높습니다.

다만 1년보다는 3년일 때 그 차이가 확실히 더 나는 것을 볼 수 있으며 이는 기간이 길어질수록 차이가 더 나게 됩니다. 물론 3년이상을 예금으로 넣어두는 경우는 아주 많지는 않기 때문에 저런 차이를 보기 쉽지 않겠지만요.

이번에는 50만원, 3%, 적금의 차이를 확인해보았습니다. 1년 정도는 거의 차이가 나지 않는데요. 3년은 상당히 차이를 보이는 것을 보실 수가 있습니다. 이 정도면 3년 복리를 결정을 해도 좋을 듯 싶네요.

2. 마무리

이렇게 간단하게 단리와 복리에 대해 알아보았습니다. 이제 예금 및 적금 상품을 가입할 때 도움이 되셨으면 좋겠네요. 글을 읽어주셔서 감사드립니다.

최근댓글